咨询热线:

咨询热线:

导读:江苏成为最大的受益者,广东比较尴尬。

【正文】

本文聚焦11月8日提出的存量隐性债务置换额度各地隐性债务数据(12万亿的增量财政政策来了)。

一、年内两万亿隐性债务置换额度已全部披露:北京收尾、江苏高居首位

(一)存量隐性债务置换额度由29个省级行政区和4个计划单列市获得

2024年11月8日,全国人常批准通过了6万亿元新增债务限额以用于置换地方政府存量隐性债务(2024-2026年每年各分配2万亿),11月12日河南省率先披露“置换存量隐性债务”再融资专项债发行文件,随后各地区便启动了发行程序,12月11日北京公布了其47亿元的存量隐性债务置换分配额度,至此2024年年内两万亿存量隐性债务置换额度已全部分配完毕,仅用时一个月,足见效率及各地对此次置换的渴望程度之高。其中,除广东(含深圳)和上海外,剩余29个省级行政区和4个计划单列市均已获得分配额度。

所以,现在来看,去年主动愿意揭丑、老老实实上报隐性债务规模的地方是受益较多的,而广东(特别是其下辖的各地级市)在这次债务置换过程中算是吃了大亏。

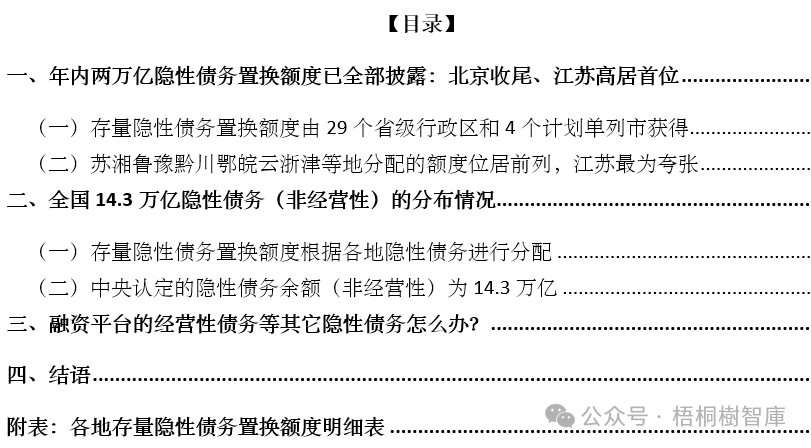

(二)苏湘鲁豫黔川鄂皖云浙津等地分配的额度位居前列,江苏最为夸张

由于已经明确6万亿的置换额度在2024-2026年期间分三年等额分配,这意味着从年内两万亿额度的分配情况便可以推算出6万亿额度的整体分配情况。具体看,

1、江苏一骑绝尘,获得了全部6万亿额度中的17953.65亿元,占比高达12.56%,成为这次额度分配的最大受益者。

2、除江苏外,湖南、山东(含)、河南、贵州、四川等五省获得的额度份额均超过5%,分别为6.44%、6.28%、6.14%、5.88%和5.74%,对应的额度分别为9209.2亿元、8973.25亿元、8773.05亿元、8408.4亿元和8208.2亿元。

3、上述6个省之外,湖北、安徽、云南、浙江、天津、辽宁、重庆等七个地方获得的额度份额分别为4.91%、4.9%、4.39%、4.07%、3.86%、3.86%和3.77%,对应的额度分别为7021.3亿元、7007亿元、6277.7亿元、5820.1亿元、5512.65亿元和5391.1亿元。

4、内蒙古、陕西、江西、广西、福建、黑龙江、甘肃等七个地立获得的额度份额分别为2.86%、2.82%、2.76%、2.58%、2.51%、2.42%和2.22%,对应的额度分别为4089.8亿元、4032.6亿元、3939.65亿元、3682.25亿元、3589.3亿元、3460.6亿元和3167.45亿元。

5、山西、吉林、河北、新疆、海南、宁夏、西藏、青海和北京等9个地方获得的额度份额分别为1.93%、1.93%、1.41%、1.08%、0.76%、0.69%、0.69%、0.37%和0.24%,对应的额度分别为2752.75亿元、2752.75亿元、2009.15亿元、1544.4亿元、1086.8亿元、986.7亿元、979.55亿元和336.05亿元。

最后,宁波、青岛、大连、厦门等四个计划单列市获得的额度分别为1780.35亿元、1015.3亿元、743.6亿元和400.4亿元,对应的份额分别为1.25%、0.71%、0.52%和0.28%。

二、全国14.3万亿隐性债务(非经营性)的分布情况

(一)存量隐性债务置换额度根据各地隐性债务进行分配

根据《关于提请审议增加地方政府债务限额置换存量隐性债务的议案的说明》,本次限额的分配是根据地方政府隐性债务规模,按照全国统一比例进行的。

这意味着,本次存量隐性债务置换额度是根据各地上报的隐性债务余额进行分配的,据此可以推算各地隐性债务情况。

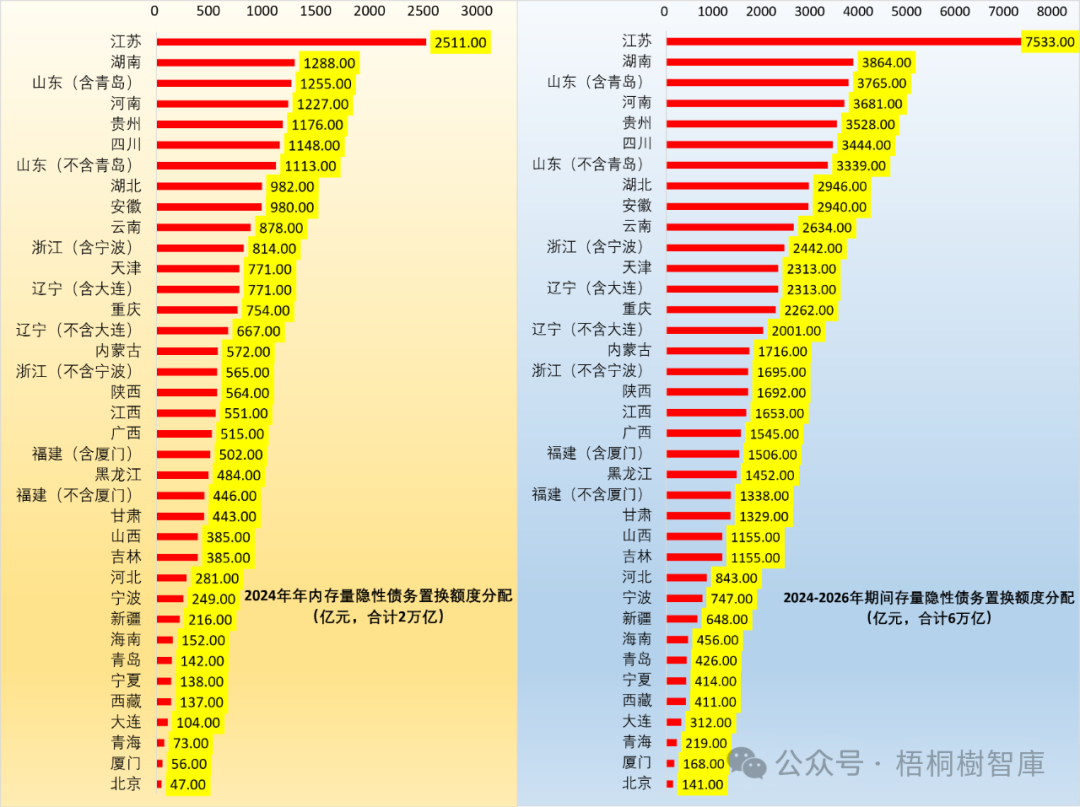

(二)中央认定的隐性债务余额(非经营性)为14.3万亿

根据《关于提请审议增加地方政府债务限额置换存量隐性债务的议案的说明》,截至2023年末,经过逐个项目甄别、逐级审核上报,全国隐性债务余额为14.3万亿元。据此可以基本推算出14.3万亿隐性债务在全国的分布情况,而这个分布情况与各地区的置换额度份额完全一致。具体看,

1、江苏的隐性债务余额达到17953.65亿元,远高于排名第二的湖南(9209.2亿元),占全部14.3万亿隐性债务规模的12.56%,是名符其实的隐性债务第一大省。

2、湖南、山东、河南、贵州、四川、湖北、安徽、云南、浙江的隐性债务规模分别占全部14.3万亿隐性债务规模的6.44%、6.28%、6.14%、5.88%、5.74%、4.91%、4.9%、4.39%和4.07%,对应的隐性债务规模分别为9209.2亿元、8973.25亿元、8773.05亿元、8408.4亿元、8208.2亿元、7021.3亿元、7007亿元、6277.7亿元和5820.1亿元。

3、其余隐性债务规模从高到低依次为天津、辽宁、重庆、内蒙古、陕西、江西、广西、福建、黑龙江、甘肃、山西、吉林、河北、新疆、海南、宁夏、西藏、青海、北京等地,宁波、青岛、大连和厦门等四个计划单列市的隐性债务规模从高到低依次为1780.35亿元、1015.3亿元、743.6亿元和400.4亿元。

三、融资平台的经营性债务等其它隐性债务怎么办?

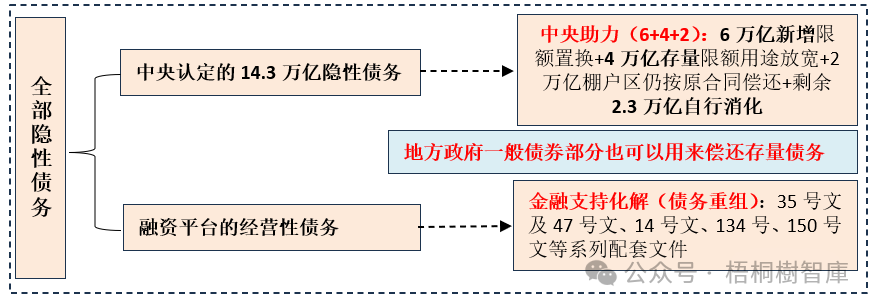

(一)目前中央认定的14.3万亿隐性债务显然没有全部覆盖地方全部隐性债务,这意味着中央认定的隐性债务和市场认为的隐性债务在口径和规模上均存在较大差异,比较有代表性的便是地方政府融资平台的经营债务。

(二)对于融资平台的经营性债务,11月8日的新闻发布会也对此有过说明,即金融管理部门已经研究制定了金融支持地方债务化解的政策举措,这就是去年年中政治局会议提出的“一揽子化债方案”,以35号文、47号文、14号文、134号文和150号文等为代表,其本次是推动债务重组。因此,融资平台的经营性债务及中央认定的14.3万亿隐性债务在化解逻辑和方式上存在一定差异,其原因就在于融资平台的经营性债务通常有对应的资产。

(三)上面提及的“6+4”方案均主要指专项债券,实际上地方政府一般债券目前也被允许可以用来偿还存量债务。例如,在地方政府所发行的再融资债券用途中,有的是用来置换存量隐性债务,有的则是用来偿还存量债务,而偿还存量债务的再融资债券中既有一般债券、亦有专项债券,置换存量隐性债务的再融资债券则只能是专项债券。

四、结语

(一)这次存量隐性债务置换说明决策层化解地方政府债务化解的思路已经发生了变化,即从应急处置转为主动化解、将“暗债”转为“明债”等,这是最为重要的。实际上,这次推出的“一揽子增量财政政策”,大部分是助力地方政府债务化解的,足以说明地方债务化解在决策层心中的优先级之高。

(二)从化解逻辑和思路来看,对于已形成资产的经营性债务,则致力于通过债务重组等方式进行化解,目的是将非标债务转成贷款和债券类债务、将高息债务转成中低成本债务、将隐性债务转成显性债务,以实现地方政府债务的可持续性,最终方向则是把其变成永续。所以对地方政府债务的理解,要从永续的角度切入。

而对于非经营性债务,则中央基本都会认,毕竟这是事关大局的问题。

(三)大的方向上看,这次化债方案是能够缓释市场对地方政府债务风险的担忧。实际上,从国家统计局公布的工业数据来看,公用事业类领域的盈利能力一直是比较强的,而这类领域的融资平台也应是比较优质且值得关注的主体。

QQ:

QQ:

返回顶部

返回顶部